Les bruixes, en contra

La quàdruple hora bruixa eclipsa l'optimisme de Wall Street, encarregat durant la setmana de compensar els dubtes sobre Itàlia en les borses europees. L'Íbex 35 recula un 0,10%.

les vendes

Mentre el futur polític a Itàlia continua sent incert, i això condiciona l'esdevenir borsari a Europa, Wall Street mira cap al Vell Continent des de l'altura que li proporcionen els màxims històrics dels seus principals índexs. Aquest entusiasme que es respira a l'altra banda de l'Atlàntic s'ha contagiat als inversors europeus i justament això ha compensat els dubtes que angoixen els mercats en tot allò que té a veure amb la crisi a Europa.

Els inversors desconeixen com farà front Itàlia a l'actual ingovernabilitat del país després d'unes eleccions confuses. De moment, però, una conseqüència d'aquesta situació ha estat la rebaixa de qualificació del deute italià que ha fet l'agència Fitch i el posterior descens de la demanda de deute en la darrera subhasta que ha dut a terme el tresor italià. Els mercats no se'n refien i això ha obligat el país transalpí a apujar la rendibilitat del seu paper per cobrir l'emissió d'aquesta setmana. Aquesta conjuntura està beneficiant Espanya, que atrau els inversors i continua gaudint d'una gran demanda del seu deute. I de retruc, la calma que es viu en els mercats de deute –amb una prima de risc en clar descens, tot i que a finals de setmana va tornar a enlairar-se per sobre dels 340 punts bàsics– s'ha traslladat al mercat de renda variable en la setmana que acomiadem.

Així, i malgrat que les borses van iniciar la setmana amb ganes de materialitzar els beneficis assolits en la setmana precedent –quan l'Íbex 35 es va revalorar un 5,4%–, la tendència alcista que continua mostrant Wall Street va calmar els ànims moderant els descensos dels índexs. El selectiu índex espanyol, després d'unes primeres sessions enmig de la confusió i el signe negatiu, va iniciar un rebot en la sessió de dijous (+1,88%) que no va tenir continuïtat divendres, però que va eixugar una part de les pèrdues acumulades en la setmana.

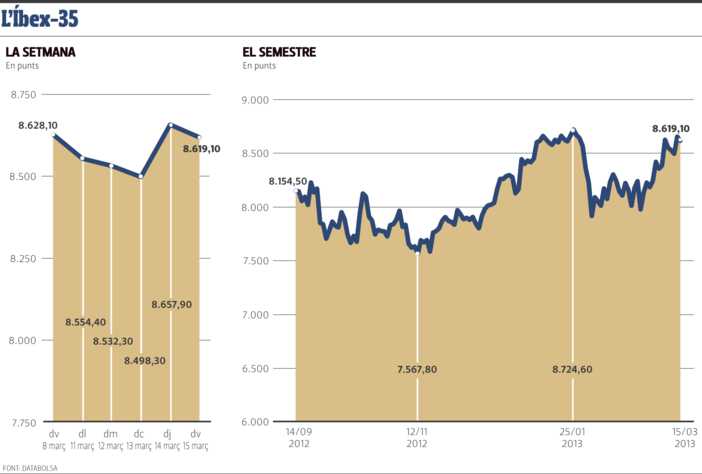

L'Íbex 35 va tancar la setmana en el 8.619,10 punts, ja que va caure un 0,10%. Aquest nivell situa la plusvàlua d'ençà que va començar el 2013 en el 5,53% gràcies al bon comportament que registra l'índex al març, mes en què suma una alça del 4,72%. Tot i això, l'Íbex 35 podria haver tancat amb un retrocés setmanal encara menor si no s'hagués celebrat divendres la quàdruple hora bruixa –venciment de futurs i opcions sobre accions que es fa el tercer divendres de cada trimestre–, esdeveniment que va afegir més volatilitat a la darrera sessió setmanal i va sacsejar la pràctica totalitat d'índexs borsaris –sobretot l'espanyol, que va ser un dels que van registrar un comportament pitjor.

IAG PREN ALTURA.

Per contra, els beneficis de la multinacional Inditex han decebut els mercats, i els seus títols han acomiadat la setmana amb una davallada superior al 6% i a un pas de perdre el nivell dels 100 euros. A part dels resultats empresarials –que van augmentar un 22% el 2012 però que mostren febles vendes en el mercat europeu–, l'evolució dels títols d'Inditex ha quedat també condicionada per les xifres del seu competidor H&M, que està registrant caigudes de vendes mensuals consecutives a causa de la crisi de consum.

Fora del selectiu, l'atenció ha continuat centrada per tercera setmana consecutiva en Pescanova. El serial de la companyia gallega es va complicant, entre filials opaques amb deutes no comptabilitzats, una investigació del supervisor del mercat per presumpte “abús de mercat” i el bloqueig de les seves accions, que no cotitzen des de dimarts passat –quan acumulaven una caiguda que vorejava el 20% en només una sessió.

La setmana que ve arriba farcida de dades macroeconòmiques i cites de rellevància que podrien o bé provocar més daltabaixos als parquets o bé marcar una tendència a seguir.

Entre les dades més significatives, els inversors prestaran atenció en els índexs de confiança econòmica i d'expectatives alemanyes ZEW i IFO, i en la cita de la Reserva Federal (FED) dels EUA per veure si els dóna pistes sobre la salut actual de l'economia nord-americana. Cal destacar que els nivells en què cotitzen ara els principals índexs nord-americans, sobretot el Dow Jones, que ha encadenat vuit jornades superant màxims, es basen en la millora de l'economia que han mostrat les últimes dades.