De camí cap al precipici

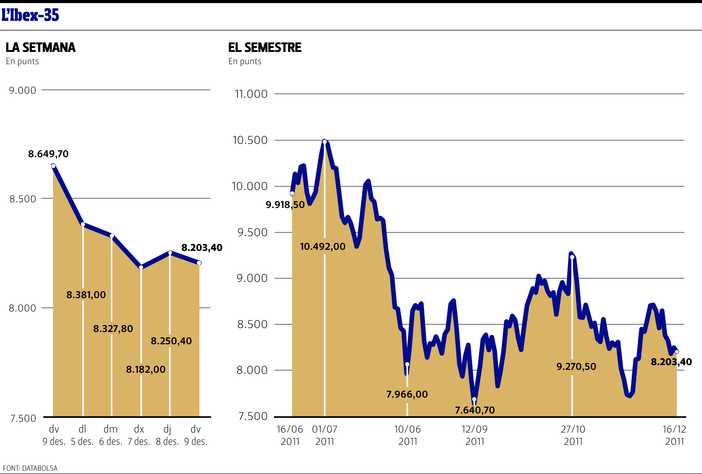

L'austeritat a la zona euro passa factura i es constata que torna a estar en recessió alhora que s'incrementen els nervis sobre la feblesa dels EUA. L'Íbex 35 tanca la setmana pla.

A punt de tancar l'exercici borsari, antics fantasmes sepulten el poc ànim inversor existent als parquets. Les polítiques d'ajustos a la zona euro, en què s'ha fet prevaler l'austeritat enfront del creixement, han començat a passar factura a països que teòricament havien de mantenir dempeus la zona, com ara França i Alemanya. I això s'ha traduït en un fort alentiment de l'economia de la zona euro, que ha tornat a entrar en recessió –la segona vegada en tres anys– en contraure's d'un 0,1% el tercer trimestre. Tot i que era una notícia esperada, no ha estat pas per això que l'han ignorada els inversors, que veuen que, d'una banda, no millora la situació econòmica i de deute dels països perifèrics i, de l'altra, les locomotores econòmiques comencen a trontollar per la feblesa del seu voltant i les retallades practicades. En aquest sentit, en la darrera sessió setmanal els inversors van haver de pair noves notícies pessimistes de la zona euro. Per The Economist, França s'està debilitant i podria esdevenir una bomba de rellotgeria en el cor de la zona en un futur no gaire llunyà. Els polítics francesos ja han protestat per l'anàlisi difosa, però França s'acaba de situar en la diana de les preocupacions inversores.

L'aparició de focus de tensió nous a Europa no ha eclipsat el desacord entre el Fons Monetari Internacional (FMI) i l'Eurogrup per desbloquejar el tercer tram de l'ajut a Grècia, fet que va portar el vermell a la pràctica totalitat de borses a principis de setmana. Tanmateix, la negociació s'ha reorientat a mesura que avançava la setmana, tranquil·litzant els mercats. Tampoc no ha desaparegut l'atenció cap a Espanya i els dubtes sobre la necessitat del rescat de la seva economia. De nou, en les darreres jornades han aparegut declaracions que instaven el govern espanyol a demanar l'ajut dels seus socis, que han despertat els desmentiments dels membres de l'executiu popular. Episodi que fa mesos que es repeteix i res no sembla presagiar que cessarà en el curt termini mentre la pressió dels mercats continuï ancorada al país.

TENSIÓ ALS EUA.

Un escenari macroeconòmic fosc per totes bandes que ha frenat les compres en els mercats borsaris les darreres cinc sessions. El principal índex de la borsa espanyola, l'Íbex 35, ha tancat la setmana pla, amb un lleu ascens del 0,23% en situar-se en els 7.654 punts. En aquest nivell el selectiu arrossega una pèrdua d'ençà que va començar el 2012 del 10,65%.

Pel que fa al mercat per dintre, cal destacar la resposta positiva que van tenir les accions del Banco Popular al vistiplau de la seva junta a l'ampliació de capital –l'entitat ha optat per autocapitalitzar-se per no haver de demanar ajuts públics–. Els títols del Popular van ascendir d'un 4,56% dilluns i d'un 4,49% dimecres, després del calvari sofert les setmanes precedents pel mateix motiu. D'altra banda, la petroliera Repsol també va experimentar un bon comportament per l'expectativa d'una ràpida resolució del conflicte per la seva filial YPF expropiada per l'Argentina ara fa uns mesos –Repsol va sumar un repunt del 3,48% dijous, salvant l'Íbex 35 del color vermell en la sessió–. Per contra, les accions de la immobiliària Sacyr-Vallehermoso van rebre un fort càstig dels inversors –dimecres van baixar d'un 5,49%– per les pèrdues de 701 milions d'euros que va registrar la immobiliària després d'ajustar la inversió a Repsol. Malgrat l'atonia que impera als parquets, moviments i oportunitats es continuen produint en renda variable, però cal trobar-los.