El gas passa de l'expansió a la compressió

El daltabaix de la demanda fa que en el sector del gas hi hagi el risc de tenir un dèficit sistèmic que en condicioni la futura expansió. El sector demana que es reconegui la contribució a la seguretat del sistema dels cicles combinats. Els punts claus de futur són la connexió amb Europa i crear un nus de mercat

Una conseqüència derivada de la crisi és la davallada en el consum energètic, que en el cas del mercat del gas suposa frenar el pas ferm que el sector havia mantingut des de principi de segle tant pel que fa a vendes com en inversions materials. Pel que fa a la facturació, l'any 2011 es va tancar amb 32 milers de milions de metres cúbics (bcm), un 7% menys que l'any anterior, i nivells del 2005, i l'esforç per fer créixer la capacitat d'infraestructura, si bé va créixer fins arribar a 1.206 milions d'euros, al món del gas hi ha el consens que res no serà igual durant els anys a venir.

Alguns fins i tot albiren una mena de dèficit tarifari en versió gasista. El fet, de moment, és que hi ha un decalatge de 240 milions d'euros entre la demanda prevista i la real, que normalment es quadra per la tarifa, i enguany no s'ha fet. En projeccions de la Comissió Nacional d'Energia (CNE), d'aquí al 2016 es podria arribar a un forat de 2.479 milions d'euros.

Segons explica Marta Margarit, secretària general de Sedigas, l'associació que aplega el sector, tot plegat “ha vingut determinat pel decreixement del gas que es crema als cicles combinats, fins a un 17% menys en tres anys. Però, és clar, les infraestructures hi són”. Del 2005 al 2011, en la creença que el cicle combinat havia de ser un dels grans motors de generació d'energia elèctrica bàsica, es va assolir una potència instal·lada de 25.235 MW -amb previsió d'arribar als 36.000 MW el 2016-, capaç de treballar entre 5.000 i 6.000 hores anuals, però que ara, mai més ben dit, estan a mig gas, amb una activitat de 2.000 hores. Com exposa Jon Ganuza, director d'Estratègia de Gas Natural Fenosa, “la planificació sempre es fa per a 5-7 anys, les infraestructures es van pensar en les perspectives de creixement dels anys noranta, i vam topar amb la crisi. Els ingressos d'ara no cobreixen els costos.” No és pas fàcil preveure una caiguda de la demanda de gas, de 458 terawatts per hora (TW/h) el 2008, a 373 TW/h l'any passat.

Com acostuma a passar quan parlem d'energia, els problemes d'avui vénen de la planificació erràtica de sempre. Com explica Jordi Dolader, president de la Comissió d'Energia del Col·legi d'Enginyers Industrials, “el 2001 estàvem en una cobertura negativa de la demanda elèctrica, i per això es van instal·lar cicles combinats, a partir del 2003, tot passant a ser vector principal del mixt energètic”. Tanmateix, hi afegeix, “a partir del 2008 canvia la política energètica i s'impulsen les renovables, però sense canvis en la decisió de continuar amb els cicles combinats, i ara ens trobem amb un excés.” Ara, en el sector, es demana que per a enguany s'ajornin infraestructures importants previstes per tal d'evitar que tinguin un fort impacte en el compte d'explotació.

Sedigas, tot adduint el que diuen a Red Eléctrica Española (REE), reivindica que la potència actual és necessària per cobrir les intermitències de l'energia eòlica, que genera quan bufa el vent. A partir d'aquí, calen mesures per evitar un col·lapse per inacció dels cicles. Com diu Marta Margarit, “cal mantenir la rendibilitat dels projectes i, si no s'apugen els peatges d'accés, podem tenir un problema”. Així mateix “també caldrien altres mesures, com allargar el termini de construcció de les infraestructures a 20 a 30 anys; liberalitzar definitivament el mercat amb la supressió de la tarifa d'últim recurs (TUR) i del preu regulat de la bombona de butà; i promoure en el sector industrial la substitució de gasoil per gas natural o utilitzar la cogeneració com a solució d'eficiència en la climatització d'edificis.”

Jordi Dolader pensa que “sembla raonable que es retribueixin els cicles combinats quan no treballen, ja que fan de back up de les renovables”. Aquest principi, però, és discutit en l'àmbit de les renovables. Segons Jaume Margarit, director general de l'Associació de Productors d'Energies Renovables (APPA), “la planificació no obligava a fer inversions forassenyades en cicles combinats. Ara es queixen perquè han hagut de subscriure uns contractes en què prenen un gas que han de pagar, el gastin o no”. I relativitza la funció de seguretat del gas en el sistema: “és mentida que cada MW eòlic s'hagi de replicar amb un MW de cicle combinat. A la mateixa REE han afirmat que amb 800 MW de potència n'hi hauria prou per fer el back up.”

A la CNE ja han emès dictamen, i ja han proposat un seguit de mesures per fer esvair la possibilitat d'un dèficit al gas. A curt termini, i pel que fa al control de costos, s'ha plantejat ajornar inversions de transport que s'havien planificat; ampliar el temps d'amortització del capital d'infraestructures com els magatzems soterranis i revisar com es retribueix la distribució, entre d'altres. Però és a llarg termini que es fan propostes més profundes, com revisar les taxes de retribució d'acord amb el cost de capital de l'activitat regulada, establir una comptabilitat dels costos i desenvolupar una metodologia tarifària, entre d'altres que insisteixen a filar més prim en la planificació. Com interpreta Jon Ganuza, “ja hi ha una idea de crear un mercat paral·lel per cobrir la potència, en què ja no només es tracta de comprar energia per als clients sinó també de les seves necessitats de potència”. En aquesta nova visió, de mercat de potència, “tot dependria de com es remunerés la capacitat, i això és interessant, si s'aconsegueix cobrir els costos fixos de la generació”.

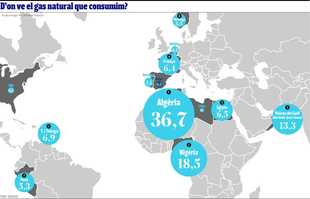

Sempre s'ha destacat la capacitat important del mercat gasista espanyol en plantes de regasificació de gas natural liquat (GNL), amb sis en funcionament i una en construcció, cosa que hi dóna un valor estratègic estimable. Com comenta Jordi Dolader, “el sector gasista espanyol ha seguit la tendència mundial d'anar cap al GNL ja que, tot i que l'abastiment per gasoducte és primordial, regions com la UE han de tenir alternatives si es tanca l'aixeta del gas de Rússia, cosa que podria permetre l'estructura del GNL espanyol.” La interconnexió amb el mercat europeu a través dels Pirineus resoldria diversos problemes, com assenyala Marta Margarit: “a la UE, la dependència excessiva de Rússia, i a l'Estat espanyol, donar mercat al gas algerià transportat pel Medgaz i, a més, fer rendible la nostra infraestructura en GNL.” Ara hi ha capacitat per transportar 7 bcm, i s'ha projectat infraestructura per a 7 bcm més, el MidCat amb què es connectaria Catalunya amb l'Estat francès per aconseguir una interconnexió satisfactòria. Tanmateix, segons Margarit, “ha de ser el mercat qui ho demani”.

Aquest somni d'assolir un veritable mercat europeu del gas, en què hi hauria una competència en preus més eficient i permetria que la UE tingués una posició de força en relació amb els països productors, xoca amb les reticències de l'Estat francès, en què l'empresa estatal, Gas de France, no vol perdre el seu mercat captiu. Com diu Ganuza, “França ja comença a tenir una certa capacitat de plantes de regasificació a les seves costes, com altres estats europeus, per la qual cosa ja no es plantegen comprar el GNL espanyol”.

Però poden haver-hi altres destinacions per desenvolupar un mercat de l'exportació des del nostre mercat. Com reconeix el director d'Estratègia de Gas Natural Fenosa, “poden haver-hi grans oportunitats en volum a tota l'àrea asiàtica, des de l'Índia fins al Japó, però sense descartar mai les oportunitats a la UE i a Llatinoamèrica, on ja tenim una presència important que, a curt termini, podríem potenciar a altres mercats de l'àrea”. Com assenyala Dolader, el futur és a l'Àsia, on hi ha mercats de demanda de gas especialment activa, com al Japó, on l'accident de la central de Fukushima ha donat molt més pes a aquesta font energètica a la cistella energètica.

Certament, la maduració total del mercat del gas estatal s'assolirà quan es constitueixi un hub, és a dir, un punt de referència per als mercats, on hi hagi prou liquiditat perquè els preus del gas es puguin formar de manera independent, en contractes a curt termini i, sobretot, donaria aire als cicles combinats, tan castigats per la caiguda de la demanda. A l'Estat espanyol treballen en un projecte endegat per Enagás, el govern basc i BBK, al qual es podrien unir Gas Natural, Iberdrola, Naturgas, Endesa i Omel, i la Generalitat de Catalunya, que ja té converses amb els promotors. Al mateix temps, a la CNE, es dibuixa el marc legal en què s'emmarcaria aquest nus del mercat.

Marta Margarit considera que un punt de trobada d'aquesta mena, “en un mercat com el nostre, que ja es pot considerar liberalitzat, oferiria més liquiditat. Però no hem d'oblidar que perquè es materialitzi, cal la interconnexió.” Per Jon Ganuza, és clar que “el hub arribarà, caldrà veure quins volums de liquiditat assoleix en el moment del seu llençament”. Sobre com serà rebut, adverteix que “si hi ha menys demanda i els preus són barats, tothom hi estarà encantat, però si passa a l'inrevés, l'acusaran de fer especulació”. Jon Ganuza vol fer avinent que si arribem a la liberalització absoluta a tot l'àmbit de la UE, és previsible que els preus pugin. No seria una situació com l'actual, que en la formació del preu, a part de la llei d'oferta i demanda, hi entren condicionants com els preus d'aprovisionament, el que pagues als països productors, i els costos d'accés.

Per la seva banda, el catedràtic de Geologia de la Universitat de Barcelona (UB) Mariano Marzo, considera que aquest hub podria ser una peça clau en l'estabilització del proveïment de gas a Europa, a més de constituir un negoci en si mateix. Com explica, “que aquest hub esdevingués una realitat tangible serviria perquè els mercats de la UE poguessin disposar del gas procedent d'Algèria, transportat pel Medgaz i contractes de GNL, ja que no podem oblidar que l'Estat espanyol té el 50% de la capacitat de regasificació de gas natural liquat de tot Europa. Així podrien escometre qualsevol urgència de restricció del proveïment que ve de Rússia”.

Aquest hub tindria de referència el fins ara més conegut i influent, el Henry Hub ubicat a Erath (Lousiana, EUA), que ha aconseguit que els seus preus de compra-venda immediata (spot) siguin la referència als EUA fins al punt que determinen la cotització al New York Mercantile Exchange (NYMEX) de Nova York.

A Europa, també hi trobaríem altres nusos del mercat. Al Regne Unit, el hub virtual National Balancing Point (NBP) ja és una referència indefugible. Zeebrugge, al port de Bruges (Bèlgica), ha fet valer la seva regasificadora i tubs d'interconnexió importants per tal de formar el preu del gas que prové de Noruega o Rússia.

Recorregut, però no tant

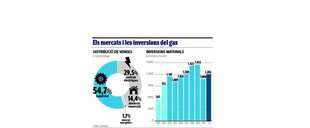

Pel que fa al futur del mercat del gas natural a l'Estat espanyol, sempre s'hi han dipositat grans esperances, amb el benentès que amb un 27% de penetració de la gasificació, encara hi ha molt recorregut per arribar al 59% de la UE. Com exposa Jon Ganuza, director d'Estratègia de Gas Natural Fenosa, “és cert que en residencial, la gasificació és menor a l'Estat espanyol, però cal fer avinent que no podem aspirar als nivells d'Europa simplement per una qüestió climàtica.” Hi afegeix: “tot depenent de la política energètica del govern estatal, de quin paper vol que jugui el gas natural.” A parer seu, on el gas pot esdevenir una font encara més important és en la generació elèctrica, on ara per ara fa el 29,5% de les vendes, al darrere del 54,7% del sector industrial, i al davant del 14,1% del mercat domèstic. Sobretot, com conclou Ganuza, “si finalment, d'acord amb les directrius de la UE, es fa una gran aposta per la cogeneració”.