Retorn a la incerta normalitat

L’economia torna al joc d’una política monetària ortodoxa, sense estímuls del BCE Tot patint una certa desacceleració, l’economia catalana ha de demostrar que pot assumir un escenari de diner més car

Tot just quan s’endinsa en un període de desacceleració, l’economia catalana, dins del context de la zona euro, torna al món real, a una realitat en què el Banc Central Europeu (BCE) clou el període d’estímuls, de compra d’actius públics i privats, i que ha servit per menar pel sender d’un cert creixement, i preveu la pujada del preu del diner.

L’enyorat economista Edward Hugh expressava en el bell mig de la crisi l’excepcionalitat de mantenir durant un període llarg de temps que l’economia navegués recolzada per una política monetària del BCE que ha escampat diners al mercat mitjançant la compra de deute, i ha mantingut els tipus a zero o en negatiu. Serà plaent per a la nostra economia la normalització que s’inicia a partir del gener del 2019, amb l’abandonament d’aquest dopatge de diners –250.000 milions d’euros pel que fa a bons espanyols del 2015 al 2018– i la previsió que durant el segon semestre els tipus d’interès puguin pujar fins a mig punt?

Per a Àngel Hermosilla, gerent de l’àrea institucional de la Pimec, cal tenir en compte un efecte indirecte: “En la mesura que es conclou la política de compra d’actius del BCE, l’administració haurà de destinar més diners a pagar els interessos del deute, haurà d’acudir als bancs i als mercats alternatius. Pot patir un cert escanyament pel que fa al seu pressupost.” Com recorda, pot ser problemàtic un sector públic en problemes, ja que representa el 60% de l’economia.

Pel que fa a la pime, “sí que és cert que haurà d’acudir al sistema financer amb tot en contra, però si d’alguna cosa li ha servit la crisi és per arribar a un alt grau d’autofinançament, que hauria d’evitar que es frenessin inversions”. Amb la pujada de tipus, l’euro s’enforteix, tot imposant algun interrogant sobre les exportacions, que enguany creixeran un 5,4%, i l’any vinent podrien baixar al 4%, segons la Cambra de Comerç. “Tot i que una sobrevaloració de l’euro podria fer perdre competitivitat, cal fer constar que la relació euro-dòlar no és tan transcendental, ja que els exportadors han crescut no només per preu, sinó perquè eren competitius en si mateixos.”

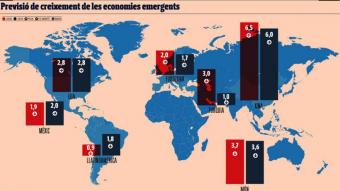

Es fa difícil plantejar escenaris per als anys que vindran, però el retorn a les regles de joc de sempre es fa amb previsions que duen a ser cauts: segons la Cambra de Comerç, el consum privat creixerà un 2% el 2019, quan ho ha fet un 2,3% el 2018; el consum públic, un 1,9% (2% el 2018); la formació bruta de capital, un 4% (4,8% el 2018); les exportacions, un 4,8% (un 5,4% el 2018), i les importacions, un 4% (4% el 2018). També cal assenyalar, com fa BBVA Research, que l’absorció de la demanda embassada (despesa posposada durant la crisi) de béns duradors ja va deixar de contribuir al creixement el 2017, i aquest havia estat un important vent de cua per empènyer l’economia catalana.

“S’ha escampat la percepció errònia que a partir del gener el món s’acaba, i el que passa és només que el BCE deixa d’augmentar el seu balanç amb deute, però val a dir que pot anar renovant els bons comprats a mesura que van vencent”, assegura Jaume Puig, director general de GVC Gaesco Gestión. Per a aquest analista, el BCE està reproduint el comportament de la Reserva Federal dels EUA, que va començar la pujada de tipus a finals del 2015, quan les condicions macroeconòmiques (PIB, inflació, atur) així ho permetien. De fet, explica: “Les condicions per pujar tipus hi eren abans, per prudència les van ajornar. El 2019, el BCE farà el mateix, una pujada cautelosa del preu del diner.” Així doncs, no és preocupant que, “a tot estirar, s’arribi a finals del 2019 amb una pujada de tipus de mig punt”. Pel que fa a famílies i empreses, com a subjectes que s’endeuten, “la situació no és preocupant, el seu nivell de deute no és el d’abans de la crisi, estan en mode conservador”. Cal anotar, pel que fa al global de l’Estat, que des de la tardor del 2009 el sector privat s’ha desendeutat un 26,7%, 581.631 milions d’euros, en dades del Banc d’Espanya. De cara a l’any vinent, l’economia catalana modera el seu creixement, arran del context internacional, amb un 2,5% per a la Cambra de Comerç i un 2,3% per a BBVA Research. Amb el nou entorn sense la xarxa de seguretat del BCE, podríem patir d’atonia? Per a Jaume Puig, que manté contacte directe amb les empreses, “després d’una primera fase, els anys 2009 i 2010, en què l’empresa estava dedicada al pagament de deute, i una segona, els anys 2014 i 2015, ara estan en una fase de Capex conscient, en què s’inverteix en el negoci”. Sobre la paritat dòlar-euro, tan important per als exportadors, Puig estima: “Ara toca, després de deu anys en què s’ha afavorit l’exportador americà, un dòlar més car, i això vol dir un bon panorama per a les nostres empreses. Tot el que sigui un euro que cotitzi per sota de l’1,165 és bo.” Justament, el fet que el 2019 l’economia no creixi com fa un any o dos pot ser motiu de desfici. Josep Bertran, professor de finances d’EAE Business School, considera: “Amb la fi dels estímuls, els països del sud resultaran perjudicats, ja que, si el BCE deixa de comprar, les emissions del deute perifèric s’hauran de fer a un preu més elevat, i això repercuteix en empreses i comunitats autònomes com Catalunya, que vol tornar als mercats.” Catalunya podria patir, al seu parer, el fet que “l’Estat repercuteixi el tipus més elevat del deute en els recursos que transfereix a Catalunya a través del fons de liquiditat autonòmica (FLA)”. Assenyala que una pujada de 100 punts bàsics en el preu del finançament ja pot tenir un impacte notable en el pressupost general, que “en part s’haurà de destinar a pagar deute”. El professor Bertran es plany del fet que “la nostra economia continua sent vulnerable”: “El model és com el del 2007, amb massa pes encara del turisme o la construcció, que pot generar una nova bombolla immobiliària. Sí, han tingut una relativa compensació en ocupació, però no es pot dir que s’hagi recuperat del tot.” No són poques les veus que consideren que les polítiques expansives del BCE han reanimat les antigues bombolles, i així es pot percebre en una ciutat com Barcelona, on l’entrada de fluxos de capitals s’ha concentrat en el turisme, la captació de rendes de lloguers, els preus de l’habitatge de segona mà i les operacions especulatives als entorns urbans de més valor. Com insisteix Bertran, “els llocs de treball recuperats són insuficients, i és feina en precari. S’ha guanyat competitivitat amb l’eix laboral, amb una deflació de salaris”. El president de la consultora de recursos humans ICSA, Ernest Poveda, confirma aquesta impressió i hi afegeix: “Depenem massa dels combustibles fòssils i de l’impuls que ens han donat fins ara els tipus baixos, però el preu del petroli ja està pujant i els tipus ho faran aviat. I el mercat ens ho farà pagar en termes d’ocupació.”

Massa tard?

En termes d’estrica política monetària, podríem dir que hem viscut uns anys de letargia, com aprecia Salvador Guillermo, director d’Economia de Foment: “La política monetària que s’ha desplegat ha servit per adormir mesures com ara el desendeutament públic, en comprar les emissions de deute el BCE ha evitat tensions.” A partir del gener, “a veure quina és la realitat del mercat sense l’adormidera del BCE”. Preveu que hi pugui haver “tensions en el pressupost general els pròxims anys per la necessitat de pagar els interessos del deute, que aniran a l’alça”. Pel que fa a l’efecte que l’encariment del diner pugui tenir en els propòsits d’estimular el negoci de les empreses, Guillermo no s’està de predir que “alguna inversió es pugui retreure, fet que, amb tot, pot ser compensat per un guany en competitivitat o la reestructuració dels costos”. Per continuar transitant en nous escenaris desproveïts de xarxa de seguretat, és bo haver superat algunes de les temptacions del passat. “L’economia catalana ara té menys avidesa pel deute de la que tenia abans, i les empreses accepten que poden continuar sense abusar del deute, i si s’apugen els tipus encara s’endeutaran menys”, tal com considera Joan Tarradellas, professor de finances d’EADA. Al voltant del possible encariment del crèdit a l’empresa, Tarradellas para atenció en el fet que “ara part del finançament de l’empresa prové de fonts alternatives als bancs, els quals donen un crèdit més car. Això, cal veure-ho positivament, reforça l’economia”. Que el poder exportador de Catalunya perdi pistonada, per un eventual enfortiment de l’euro, és qüestionable, amb el benentès que “el gruix de les nostres exportacions es realitza a Europa, per tant quin impacte hi pot haver? En tot cas, es pot perdre competitivitat al mercat asiàtic”. I sempre hi ha el contrapès, “si s’abarateix l’energia, el petroli, per aquesta nova paritat dòlar-euro, tenim un avantatge. No hem d’oblidar que aquí tenim indústries, com ara la de components per a l’automoció i la química, que consumeixen molta energia”.

Crèdit i deute.

Es frena la confiança empresarial

En els darrers mesos del 2018, sembla que els empresaris catalans no les tenen totes sobre cap a on va l’economia catalana, si hem de fer cas de l’indicador de confiança empresarial harmonitzat (ICEH), que es calcula a partir de les enquestes de les cambres de comerç i l’Idescat. El quart trimestre, l’índex ha patit un retrocés respecte del trimestre anterior, i ja són quatre trimestres del 2018 en taxes negatives. Així doncs, hom pot assegurar que enguany marca un canvi de tendència en les expectatives empresarials, que des que es va crear l’ICEH, el 2013, sempre havien evolucionat en sentit positiu.