El camí d'anar deixant llast

El deute de la gran corporació té una gran incidència en la solvència global de l'economia espanyola.

pocs anys

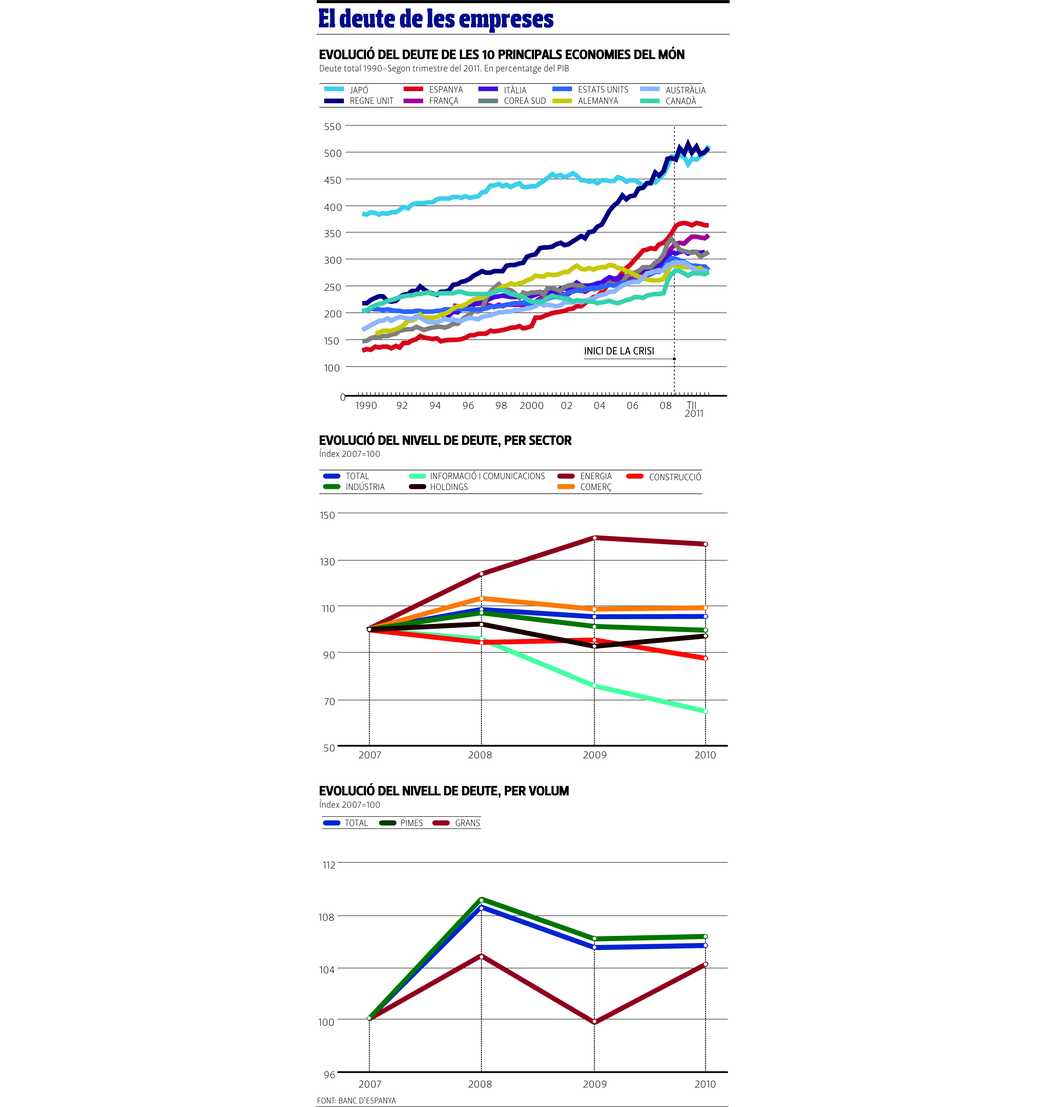

Les preocupacions que suscita arreu la nostra economia tenen com a objecte el deute sobirà i l'enorme forat negre del sector bancari, però no hauríem d'oblidar la motxilla de deute que arrossega el sector privat no financer, principalment les grans corporacions, que tot i haver engegat el procés de despalanquejament, encara fan una indesitjada contribució al risc país espanyol.

A l'àgora financera internacional causa un cert estupor que grans empreses espanyoles amb presència a tot el mercat global arrosseguin deutes estratosfèrics. Són ACS amb els 9.100 milions d'euros; Abertis i els 14.500 milions, sis vegades el seu Ebitda; Telefónica, amb un deute de 56.304 milions d'euros que, a més, té un ràting baixíssim, etc... Gairebé totes les grans corporacions espanyoles que es van llançar a l'orgia del palanquejament de fa vint anys ara arrosseguen rèmores pesants que també afecten l'entorn econòmic. Una de les conclusions més esfereïdores de l'informe McKinsey, molt comentat darrerament a totes les places financeres, és la responsabilitat de les grans corporacions a convertir l'Estat espanyol en el club de dubtosa reputació de les economies endeutades, tot passant d'un 337% de deute sobre PIB al 363% l'any passat. L'estudi destaca “l'inusual” nivell del deute de les empreses no financeres, un 20% per damunt de les seves homòlogues de França i el Regne Unit; el doble que les firmes dels Estats Units i el triple que les companyies alemanyes. Com assenyala l'estudi, la pesant llosa del deute no només es troba en el sector immobiliari, sinó que és freqüent en altres branques industrials, tot trencant els límits de prudència que trobaríem que no s'han superat en altres economies. Els observadors internacionals temen que la necessitat de despalanquejar, que implica necessàriament destinar beneficis al servei del deute i ajornar inversions estratègiques, deixi l'economia espanyola en un estat, com diu l'economista Richard Koo, de Nomura, de “col·lapse semipermanent, fora dels cicles”.

El professor d'economia de la Universitat de Barcelona (UB) José María Gay de Liébana, en el seu estudi sobre l'endeutament de les grans corporacions de l'Íbex, descriu fidelment aquest espinós afer. Com explica, “l'ús i abús de l'embriagadora figura del palanquejament financer” ha dut les grans corporacions de l'Íbex a fer una pila de deute, l'any 2011, 603.558 milions d'euros, el 56,23% del PIB (1.073.383 milions), que durant tota la crisi s'ha mantingut en un estat d'encefalograma pla. Com diu José María Gay, “en el problema del deute hi ha un petit detall, i és que s'ha de pagar, i si el flux de negoci no t'ho permet, has de vendre tots aquells actius que són vendibles, actius que es poden considerar no essencials, però qui els comprarà, a un preu raonable?” Com assenyala l'estudi, el 2011 les desinversions i despalanquejaments d'aquest grup de grans corporacions van deixar l'actiu conjunt en 846.677 milions d'euros, suportat per deute en 603.558 milions i amb patrimoni net en 243.119 milions. És a dir, per cada 100 euros invertits, 71 són de deute, i només 29 de finançament propi. Tot i que l'any passat es va reduir aquesta llosa, en passar del 60,77% del PIB el 2010 al 56,23% el 2011, no s'esvaeix el problema. Com diu José María Gay, “els mercats no ignoren que aquestes empreses han anat refinançant i refinançant el deute que havien de pagar el 2009 i, és clar, això afecta la prima de risc, la solvència del país”. Sobre l'efecte col·lapse, Gay de Liébana adverteix que “si aquestes empreses no retornen els seus crèdits als bancs, aquests tampoc no poden fer fluir crèdit per reactivar l'economia”. Crida l'atenció sobre les dades de l'auditoria d'Oliver Wyman sobre la banca per remarcar que la banca té una exposició a les grans corporacions de 260.000 milions d'euros, el 18% de tots els crèdits. Com comenta Joan Tarradellas, professor de finances d'Eada, “la banca ha refinançat moltes d'aquestes grans empreses clarament moroses atorgant-los un crèdit més gran, amb la qual cosa augmenten els beneficis i el crèdit computa millor com a core capital. Molt perillós”. Tarradellas denuncia que el fet que entre bancs i empreses hi hagi participacions creuades ha fet que “la gran banca no hagi tingut poder de coerció per obligar-los a despalanquejar i ha hagut de refinançar”. A més l'endeutament exagerat, “atès que desgrava fiscalment com a despesa financera, ha fet que la hisenda pública cobri menys impostos i hi hagi dèficit”.

Des d'una òptica radicalment diferent, el catedràtic d'economia de la Universitat Pompeu Fabra, Oriol Amat, pensa que “el procés de despalanquejament va anant prou bé, es va reduint el deute i augmenta la capitalització de les empreses”. A més, apunta que “el deute s'ha mantingut rendible, l'empresa ha generat amb els actius finançats amb recursos aliens una rendibilitat superior al cost d'aquests”. En vista de les dades de l'Informe Anual de l'Empresa Catalana (IAEC), ressalta que patrimoni net de les empreses mitjanes creix, superant el 62%, mentre que a la gran empresa li costa superar el 50%. Així mateix, el Butlletí del Banc d'Espanya de juny també reflecteix que la càrrega financera de les empreses ha augmentat per la contracció dels ingressos, i que a la gran empresa li costa més desendeutar-se. Amat, tot i reconèixer que a la gran empresa li costa més desendeutar-se, no veu el procés lent, sinó “al ritme adequat”. Tot i l'optimisme, admet que amb la necessitat de deixar anar llast, hi ha el perill que “bons projectes d'inversió es puguin perdre i calgui vendre participacions estratègiques, i a un preu massa barat.”

Aquest procés de desendeutament comporta altres traumes. Com assenyala el macroeconomista Edward Hugh, “amb aquestes necessitat de desendeutar-se, aquestes empreses no podran contribuir a reduir l'atur a l'Estat espanyol. Ja hem vist els ajustaments de personal que ha fet una empresa com Telefónica”. Aquest expert, com altres, tem que aquest procés pugui dur a un retrocés en la inversió en R+D, en nova maquinària, etc... i deixi fora de lloc molts petits proveïdors vinculats a la gran empresa.

A parer de Jesús Palau, professor del departament de finances d'Esade, “és normal que el despalanquejament d'aquestes grans empreses, que suposa el 70% de tot el deute privat, contra el 30% de la pime, es faci a poc a poc, perquè si es fa de pressa l'impacte sobre l'economia és massa fort”. Palau creu que aquests volums tan grans de deute, a curt i a llarg termini, faran que “finalment calgui reestructurar deute, encara que els accionistes de les empreses no vulguin. O això o el quitament de deute”. Afegeix que fóra més sensat fer la reestructuració a través de fons propis que liquidant actius generant minusvàlues, en un procés en què els creditors converteixen el deute en accions, amb la qual cosa l'estructura accionarial es dilueix. Però és clar, vendre actius vol dir “perdre tota la grandària que s'ha guanyat”. Per cert, el professor Palau veuria amb bons ulls que no es permetés refinançar i s'executés de forma “implacable” el deute d'aquelles empreses que es van dedicar a utilitzar el palanquejament com a eina per especular.

Raül Martínez Buixeda, economista de l'Institut d'Estudis Financers (IEF), també creu que “despalanquejar per passar de cent a zero de deute té un impacte en l'economia del país brutal, cal mesurar molt bé quin retrocés et pots permetre abans que torni el creixement”. Ara que les possibles desinversions que es facin no tenen gaires bones expectatives, observa la paradoxa que “els mercats ara no entenguin el palanquejament, que sí que beneïen quan hi havia forta demanda d'accions d'aquestes empreses, i els inversors estimulaven que es treballés amb pocs fons propis”.

Tot i que les expectatives de fer bon negoci amb desinversions no són clares, de moviments ja n'hi ha hagut. ACS, amb el seu escadusser 13% de recursos propis, té urgències i una important cartera d'actius en venda, en àmbits com les concessions de transport i les energies renovables, amb els quals pretén recaptar enguany uns 3.000 milions d'euros per desinflar una mica els seus 9.100 milions de deute. FFC (6.964 milions de deute) té molt clar que vol vendre el 50% del seu negoci d'energia a la japonesa Mitsui, i així li podria traspassar un deute associat de 600 milions. Per cert, FCC dóna el millor exemple de com el mercat acull ara les vendes d'urgència: va tancar el 2011 amb la venda de la Torre Picasso a Amancio Ortega, l'home de Zara, per 400 milions d'euros, la meitat de l'oferta que li havia fet d'entrada, de 800 milions d'euros.

Ferrovial, amb una càrrega de deute de 6.732 milions d'euros, ja ha vist materialitzada enguany la venda de l'aeroport d'Edimburg (900 milions d'ingressos), i ara vol sortir de Standsted. Acciona, a la qual el deute li pesa 8.896 milions, l'any passat amb la dieta del despalanquejament va recaptar 833 milions i enguany no s'estarà de braços creuats: vol vendre's tres concessions a Espanya i Mèxic i diversos edificis. Sacyr, amb els seus 9.580 milions de deute, vol respirar una mica amb la venda del 15% d'Itinere i la Torre Adrià de París, que li podrien reportar 400 milions. Al sector de l'energia hi ha molta electricitat estàtica amb les desinversions. Repsol, que a més de l'expropiació d'YPF ha de superar un deute de 9.975 milions, i per això el seu pla estratègic preveu desinversions per valor de 4.000 milions d'euros, els negocis de gas del Canadà i un 10% de la filial brasilera, sense descartar del tot desfer-se de part de la seva participació a Gas Natural. Iberdrola, amb 33.228 milions de números vermells, també es veu forçada a vendre, i ha pensat ja en actius de gas i la participació a EDP.

La campiona de l'endeutament, Telefónica, ha fet del 2012 l'any de la cerca de liquiditat per alleugerir part dels 56.304 milions que deu, i té diverses vendes en perspectiva per fer 7.000 milions de caixa: després de vendre el 4,56% de China Unicom per 1.130 milions d'euros, posa a la venda el negoci de centres d'atenció al client; el 50% a l'agència de viatges en línia Rumbo i el 2% de Portugal Telecom.

Coeficients que queden fets miques

Com revela l'estudi de José María Gay, les grans corporacions de l'Íbex no han respectat cap principi de racionalitat. Pel que fa al coeficient d'endeutament, si el més recomanable és la paritat entre recursos propis i aliens, en el cas d'aquestes empreses per cada euro de finançament propi, n'hi ha 2,48 de deute. A l'Íbex, un bon reguitzell d'empreses superen amb escreix aquesta cota de prudència, amb el cim d'Abengoa, que arriba al 9,89. Així mateix, els manuals de l'ortodòxia financera ens diuen que una empresa ha de disposar d'uns actius que doblin els seus deutes, és a dir, una ràtio de solvència global de 2, i en el cas de les empreses de l'Íbex, amb prou feines s'arriba a l'1,42.